Inhaltsverzeichnis

Die uniVersa Krankenversicherung ist die älteste private Krankenversicherung Deutschlands – gegründet im Jahr 1843. Wer schon länger dabei ist, weiß das. Aber was das in der Praxis bedeutet, wird erst klar, wenn man sich anschaut, wie viele Mitbewerber von damals heute noch existieren.

Die Stiftung Warentest veröffentlichte 1995 einen Vergleich der zehn besten PKV-Angebote für Angestellte. Die folgende Tabelle zeigt die damaligen Tarife, Selbstbehalte und Monatsbeiträge im Original, die uniVersa war bereits darunter.

| Gesellschaft | Tarif | Selbstbehalt (Mark) | Beitrag 32 J. (Mark) | Beitrag 53 J. (Mark) |

|---|---|---|---|---|

| Frau, Angestellte | ||||

| Mannheimer | VS100 | – | 587 | 825 |

| Halle.-Nationale | NK100 | – | 533 | 767 |

| Nürnberger | A006 | 600 | 491 | 750 |

| Gothaer | A1/500 | 500 | 455 | 653 |

| Globale | A500 | 500 | 568 | 825 |

| Deutscher Ring | A11 | 350 | 627 | 925 |

| uniVersa ★ | A600 | 600 | 582 | 835 |

| Berlin-Kölnische | AS1V | 300 | 702 | 1.068 |

| Nova | GAP | 50 % max. 500 | 563 | 755 |

| Arag | 203 | 600 | 521 | 821 |

| Mann, Angestellter | ||||

| Halle.-Nationale | NK100 | – | 359 | 649 |

| Mannheimer | VS100 | – | 434 | 802 |

| Nürnberger | A003 | 300 | 383 | 757 |

| Gothaer | A1 | – | 388 | 622 |

| Berlin-Kölnische | AS1V | 300 | 435 | 804 |

| Central | KN500 | 500 | 321 | 663 |

| Globale | A0 | – | 475 | 834 |

| Colonia | AM100/500 | 500 | 383 | 588 |

| Arag | 200 | 200 | 384 | 772 |

| uniVersa ★ | A100 | – | 468 | 906 |

| Quelle: Stiftung Warentest, Finanztest-Sonderdruck 1995. Leistungsumfang: ambulante und zahnärztliche Behandlung, Krankenhaus-Zweibettzimmer mit Chefarztbehandlung. ★ = uniVersa Krankenversicherung a.G. | ||||

Und jetzt komm ich zu der Frage, die mich als Versicherungsmakler wirklich beschäftigt: Wie viele der damals gelisteten Anbieter gibt es heute noch? Mannheimer, Halle.-Nationale, Berlin-Kölnische, Nova, Globale, Central, Colonia – sie alle existieren heute nicht mehr als eigenständige PKV-Gesellschaften am Markt. Die uniVersa hingegen ist nicht nur noch da. Viele ihrer Tarife aus dieser Zeit laufen bis heute. Das ist keine Selbstverständlichkeit.

Viele Mitbewerber schließen bestehende Tarife und eröffnen neue. Die uniVersa optimiert ihre bestehenden Tarife. Wenn notwendige Anpassungen im alten Tarif nicht mehr umsetzbar sind, bringt sie neue auf den Markt, ohne die Bestandskunden im Stich zu lassen.

Das zeigen auch die beigefügten Originalunterlagen eindrucksvoll. Hier siehst Du zwei echte Vertragsverläufe von PKV-Kunden über Jahrzehnte, was in der Branche eine absolute Seltenheit ist.

Was zeigen diese Unterlagen konkret?

Hier sind zwei echte, anonymisierte Kundenverläufe. Keine Hochglanzprospekte, sondern originale Nachträge zum Versicherungsschein:

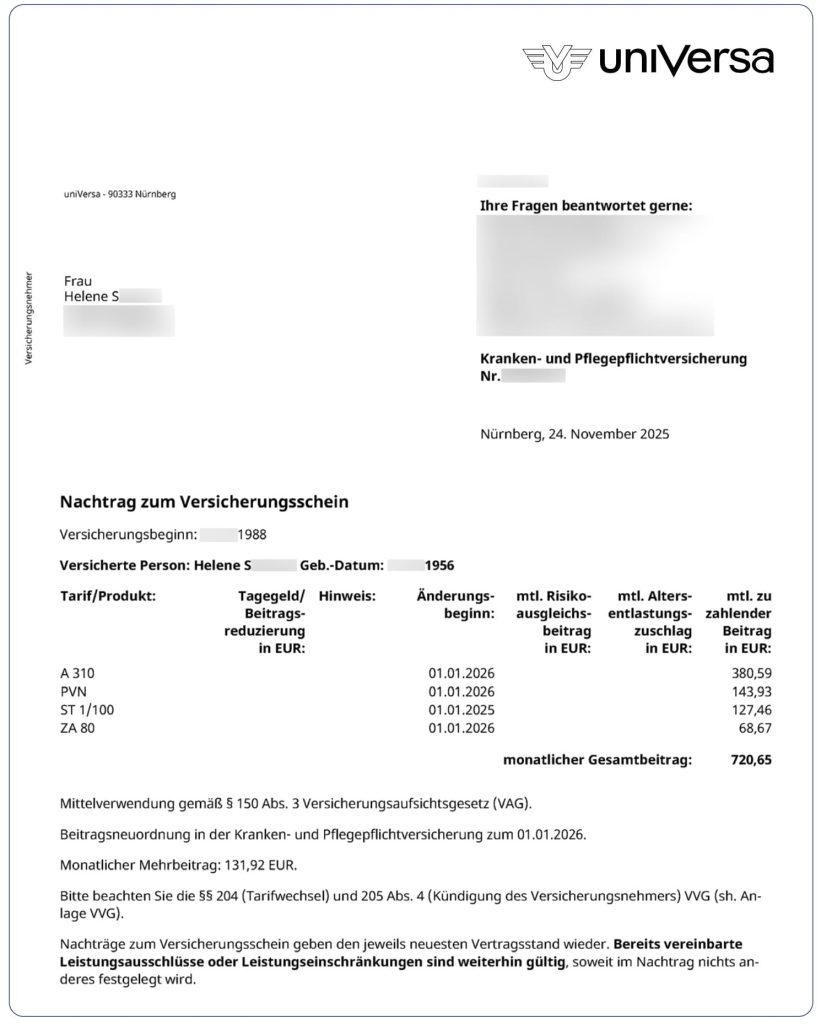

Helene S., heute 70 Jahre alt

Helene ist seit 1988 bei der uniVersa privat krankenversichert – also seit über 38 Jahren. Ihr aktueller monatlicher Gesamtbeitrag beträgt 720,65 EUR. Sie ist als Privatpatientin mit freier Arztwahl versichert, im Einbettzimmer mit Chefarztbehandlung, inklusive Heilpraktikerleistungen und Zahnersatz bis 80 %. Als Makler beobachte ich: Die aufgebauten Altersrückstellungen wirken sich direkt auf die Beitragsentwicklung aus. Ein Neuabschluss für eine 70-Jährige wäre zu deutlich höheren Kosten kaum möglich.

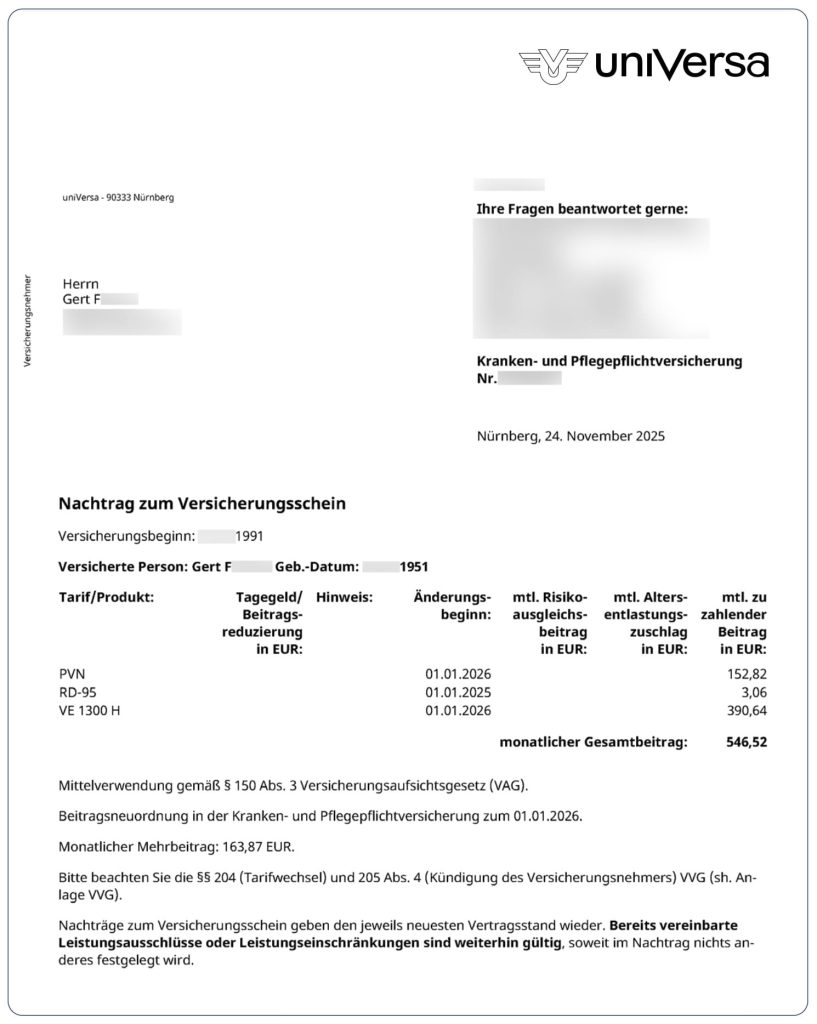

Gert F., heute 75 Jahre alt

Gert ist seit 1991 bei der uniVersa versichert – seit über 35 Jahren. Sein aktueller monatlicher Gesamtbeitrag beträgt 546,52 EUR im Tarif VE 1300 H mit einem Selbstbehalt von 650 EUR, freier Arztwahl, Chefarztbehandlung und Zweibettzimmer. Dank des uniVersa-Tarifwechselrechts hat er mehrfach seinen Tarif angepasst, ohne je erneut Gesundheitsfragen beantworten zu müssen. Für einen 75-jährigen Privatpatienten ein bemerkenswert niedriger Beitrag.

Was kannst Du daraus ableiten? Wer früh einsteigt und einem Versicherer mit hoher Altersrückstellungsquote treu bleibt, profitiert im Alter von deutlich moderateren Beiträgen als ein Neueinsteiger. Diese Zahlen sind real und zeigen, was die Philosophie der uniVersa in der Praxis bedeutet.

Damit möchte ich Dir die Philosophie der uniVersa Krankenversicherung näherbringen und warum ich als freier Versicherungsmakler nach über 20 Jahren Berufserfahrung immer wieder auf diesen Anbieter zurückkomme.

Was ist das uniVersa-Tarifwechselrecht und warum ist es so besonders?

Die größte Besonderheit der uniVersa ist ihr echtes Tarifwechselrecht. Nicht zu verwechseln mit dem, was viele Mitbewerber als Tarifwechsel vermarkten.

Die Lebenssituation ändert sich. das haben viele von uns in den Corona-Jahren direkt erlebt. Gastronomen, Selbstständige, Freiberufler: Wer plötzlich weniger verdient, braucht die Möglichkeit, seinen PKV-Beitrag schnell und unkompliziert anzupassen.

Was die meisten PKV-Anbieter bieten, ist ein Optionswechselrecht. Das bedeutet: Du kannst nach bestimmten Jahren einmalig den Tarif wechseln. Einmal genutzt – erledigt.

Was die uniVersa bietet: Ein echtes Tarifwechselrecht, das Du zu jedem Ersten eines Monats nutzen kannst, unabhängig von Deinem Alter, unabhängig davon, ob Du das Recht bereits früher genutzt hast. Von 252 Wechselmöglichkeiten können 242 Tarife ohne erneute Gesundheitsprüfung gewählt werden.

Das bedeutet konkret: Du erhöhst jetzt den Selbstbehalt, um die Beiträge zu senken. Verbessert sich Deine finanzielle Situation wieder, wechselst Du zurück in den ursprünglichen Tarif – ohne Gesundheitsfragen, ohne Risikozuschläge.

Das ist Flexibilität auf lange Sicht.

Warum sind Altersrückstellungen bei der uniVersa so wichtig?

Altersrückstellungen (auch Alterungsrückstellungen) sind das Kapital, das ein PKV-Anbieter heute für Dich anspart, damit Deine Beiträge im Alter bezahlbar bleiben. Je höher die Quote, desto mehr Puffer ist für später vorhanden.

Ich erkläre Dir das gerne an einem Bild, das ich in der Beratung immer wieder verwende:

Stell Dir vor, Du finanzierst eine Wohnung. Du hast zwei Optionen:

- 1 % Tilgung: Die monatliche Rate ist günstig. Aber am Ende steht noch eine große Restschuld und die muss irgendwie finanziert werden.

- 3 % Tilgung: Die Rate ist am Anfang höher. Dafür ist die Wohnung irgendwann wirklich abbezahlt.

Jetzt stell Dir vor, dass jeder PKV-Anbieter selbst entscheiden darf, ob er Dir die 1%-Variante oder die 3%-Variante anbietet. Welche wäre Dir lieber? Günstige Beiträge heute und hohe im Alter? Oder lieber ein solides Fundament von Anfang an?

Die uniVersa hat sich für den soliden Weg entschieden. Die Zuführung zur Alterungsrückstellung beträgt über 44 % der Beitragseinnahmen – einer der höchsten Werte am Markt. Zum Vergleich: Der Marktdurchschnitt liegt laut aktueller Branchenauswertung bei rund 29 %.

Die folgende Tabelle zeigt die Zuführung zur Altersrückstellung im Branchenvergleich. Die Spalte „5 Jahre“ gibt den Durchschnitt der letzten fünf Geschäftsjahre wieder, die Spalte „2024“ den aktuellen Jahreswert. Ein hoher Wert bedeutet: Der Anbieter legt mehr Kapital für das Alter seiner Versicherten zurück.

Kombinierst Du dieses Fundament mit dem zusätzlichen Beitragsentlastungstarif, dann hast Du eine tolle Absicherung gegen hohe Beiträge im Alter.

Klingt das nach einer PKV, die zu Dir passt?

Ich berechne für Dich unverbindlich, wie sich die uniVersa in Deiner konkreten Situation entwickeln würde.

PKV-Kennzahlen 2024 – Zuführung zur Altersrückstellung im Vergleich

| Gesellschaft | Form | 5 Jahre (%) | 2024 (%) |

|---|---|---|---|

| Provinzial KV | AG | 54,66 | 52,02 |

| LVM | AG | 46,45 | 44,06 |

| uniVersa ★ | VVaG | 44,39 | 42,67 |

| ALTE OLDENBURGER | AG | 45,08 | 41,06 |

| R+V | AG | 42,14 | 42,09 |

| Concordia | AG | 39,01 | 37,22 |

| Württembergische | AG | 37,85 | 36,66 |

| HUK-Coburg | AG | 36,62 | 36,80 |

| SDK | VVaG | 36,60 | 34,19 |

| Hanse-Merkur | AG | 36,61 | 32,63 |

| Hallesche | VVaG | 34,56 | 33,81 |

| Nürnberger | AG | 34,55 | 31,31 |

| Generali Deutschland | AG | 32,46 | 31,74 |

| Debeka | VVaG | 32,17 | 29,30 |

| AXA | AG | 31,47 | 28,60 |

| Barmenia | AG | 31,01 | 29,21 |

| ARAG | AG | 28,31 | 29,26 |

| Inter | VVaG | 29,60 | 28,24 |

| Münchener-Verein | VVaG | 28,66 | 25,28 |

| SIGNAL IDUNA | VVaG | 24,81 | 27,37 |

| Allianz | AG | 25,53 | 24,08 |

| Gothaer | AG | 27,88 | 21,96 |

| DKV | AG | 23,49 | 21,67 |

| Continentale | VVaG | 21,39 | 22,13 |

| UKV | AG | 30,30 | 28,17 |

| LKH | VVaG | 28,73 | 35,62 |

| ottonova | AG | 31,19 | 27,51 |

| BBKK | AG | 19,46 | 18,39 |

| Versicherer im Raum der Kirchen | AG | 19,18 | 14,26 |

| Envivas | AG | 15,89 | 13,03 |

| ERGO | AG | 3,35 | 0,77 |

| Quelle: KVpro.de – PKV Kennzahlen 2025, Basis Geschäftsberichte 2024. ★ = uniVersa Krankenversicherung a.G. | |||

Krankentagegeld bei der uniVersa: Warum der Verzicht auf die BU-Gegenrechnung so wichtig ist

Die uniVersa ist nach meiner Kenntnis der einzige Krankenversicherer am Markt, der auf die Gegenrechnung zur Berufsunfähigkeitsversicherung (BU) verzichtet. Was das in der Praxis bedeutet, erkläre ich Dir an einem konkreten Beispiel.

Das Beispiel:

Du hast ein Krankentagegeld von 180 Euro pro Tag abgesichert. Das entspricht im Krankheitsfall 5.400 Euro pro Monat. Erkrankungen wie Burnout, psychische Erkrankungen, Schlaganfall oder Bauchspeicheldrüsenkrebs verlaufen oft über Monate unklar – krank oder schon dauerhaft berufsunfähig? Es ist keine Seltenheit, dass Betroffene 12 bis 18 Monate Krankentagegeld beziehen, bevor diese Frage beantwortet ist.

Das Problem bei anderen Anbietern:

Irgendwann stellt der Krankentagegeldversicherer fest: Er zahlt monatlich 5.400 Euro. Er fängt an zu prüfen, ob vielleicht schon Berufsunfähigkeit vorliegt. Wird Berufsunfähigkeit festgestellt, kann er das bereits gezahlte Krankentagegeld rückwirkend zurückfordern.

Das bedeutet: Hast Du keine oder eine deutlich niedrigere BU-Rente abgesichert, wirst Du auf einen Schlag in die Situation gebracht, bereits ausgegebenes Geld zurückzahlen zu müssen – in einer ohnehin schwierigen Lebensphase.

Die Lösung der uniVersa:

Die uniVersa verzichtet auf diese Gegenrechnung. Selbst wenn Berufsunfähigkeit festgestellt wird, fordert sie bereits gezahltes Krankentagegeld nicht zurück. Das ist ein Schutz, der in dieser Form am Markt einzigartig ist.

Aktiengesellschaft oder Versicherungsverein auf Gegenseitigkeit – was bedeutet das für Dich?

Zum Schluss möchte ich noch auf einen Punkt eingehen, der in Vergleichsrechnern komplett fehlt: die Unternehmensform.

Die meisten bekannten Krankenversicherer sind Aktiengesellschaften. Das bedeutet, Sie haben Aktionäre. Aktionäre wollen Rendite, wollen Dividenden. Dieses Geld verlässt das Unternehmen und steht damit nicht für die Versicherten zur Verfügung.

Die uniVersa ist ein Versicherungsverein auf Gegenseitigkeit (VVaG). Schließt Du dort eine Krankenversicherung ab, wirst Du automatisch Mitglied des Vereins. Es gibt keine Aktionäre. Das erwirtschaftete Geld bleibt im Unternehmen oder wird an die Mitglieder (also an die Versicherten) ausgeschüttet.

Welche Unternehmensform gefällt Dir langfristig besser?

Häufige Fragen zur uniVersa PKV

Für wen ist die uniVersa PKV geeignet?

Die uniVersa richtet sich an Angestellte und Selbstständige, die PKV als langfristige Entscheidung verstehen. Wer Wert auf stabile Beiträge im Alter, ein echtes Tarifwechselrecht und eine konservative, solide Kalkulation legt, findet bei der uniVersa einen passenden Anbieter. Beim Einstieg ist die uniVersa etwas teurer als aggressiv kalkulierte Anbieter. Das ist bewusst so.

Wie entwickeln sich die Beiträge der uniVersa im Alter?

Die uniVersa legt über 44 % der Beitragseinnahmen in die Altersrückstellung zurück – einer der höchsten Werte am Markt. Zwei Kundenbeispiele aus unserem Bestand zeigen das in der Praxis: Helene S. (70 Jahre, versichert seit 1988) zahlt heute einen monatlichen Gesamtbeitrag von 720,65 Euro. Gert F. (75 Jahre, versichert seit 1991) zahlt 546,52 Euro monatlich, trotz eines umfangreichen Versicherungsschutzes als Privatpatient. Wer früh einsteigt und bleibt, profitiert von deutlich moderateren Beiträgen als ein Neueinsteiger im gleichen Alter.

Was unterscheidet das uniVersa-Tarifwechselrecht von anderen Anbietern?

Die meisten PKV-Anbieter bieten ein Optionswechselrecht – einmalig nutzbar, nach bestimmten Jahren. Die uniVersa bietet ein echtes Tarifwechselrecht: Du kannst zu jedem Ersten eines Monats wechseln, egal wie alt Du bist, und egal ob Du das Recht bereits genutzt hast. Von 252 Wechselmöglichkeiten sind 242 ohne erneute Gesundheitsprüfung möglich. Das erlaubt echte Flexibilität über Jahrzehnte.

Was bedeutet Versicherungsverein auf Gegenseitigkeit (VVaG) bei der uniVersa?

Als VVaG hat die uniVersa keine Aktionäre. Wer eine Krankenversicherung bei der uniVersa abschließt, wird automatisch Mitglied. Die erwirtschafteten Gewinne bleiben im Unternehmen oder werden an die Mitglieder ausgeschüttet, nicht an externe Aktionäre. Das schafft eine andere Interessenlage als bei Aktiengesellschaften.

Gibt es auch Nachteile bei der uniVersa PKV?

Lange Zeit gab es nur eine Selbstbeteiligungsvariante. Das war ein kleiner Kritikpunkt, da die Bedürfnisse der Kunden unterschiedlich sind. Und ja, das hat sich geändert. 😊 Mittlerweile bietet die uniVersa beim Tarif uni-Top|Privat zusätzlich die Selbstbeteiligungsvariante mit 1.000 Euro SB an. Ein weiterer Punkt: Die neuen Tarife der uniVersa sind auf den ersten Blick sehr günstig kalkuliert, was mittelfristig Beitragsanpassungen wahrscheinlicher machen könnte. Als Versicherungsmakler beobachte ich diese Entwicklung über die nächsten Jahre genau.

Mein Fazit

Für die uniVersa als PKV-Anbieter gibt es viele gute Argumente, die in Vergleichsprogrammen leider nicht abgebildet werden. Der heutige Beitrag allein spiegelt nicht alle wesentlichen Vorteile einer privaten Krankenversicherung wider. Themen wie die Zuführung zur Altersrückstellung, Bestandsgröße und Alter des Tarifs, Tarifpflege oder die Höhe des Rechnungszinses tauchen in vielen Angeboten nicht auf, sollten bei einer so wichtigen Entscheidung aber unbedingt berücksichtigt werden.

Die wichtigsten Vorteile der uniVersa auf einen Blick:

- Hohe Zuführung zur Altersrückstellung: aktuell über 44 % der Beitragseinnahmen. Die uniVersa ist beim Einstieg etwas teurer als Mitbewerber, kalkuliert dafür aber nicht aggressiv. Das zahlt sich über die lange Laufzeit aus.

- Keine Preis-Leistungsverzeichnisse für Heilmittel, Hilfsmittel, Zahnbehandlung und Zahnersatz.

- SCR-Bedeckungsquote 2024: 954,2 % gegenüber einem Marktdurchschnitt von 391 %. Die Solvency Capital Requirement Quote ist eine Kennzahl, die angibt, ob ein Versicherer über ausreichend Eigenmittel verfügt, um seine Verpflichtungen selbst in extremen Krisenszenarien (statistisch einmal in 200 Jahren) zu erfüllen.

- Eigenkapitalquote 2024: 33,8 % – ebenfalls deutlich über dem Marktdurchschnitt von 16,1 %.

- Unternehmensform VVaG: keine Aktionäre, das Geld bleibt im Unternehmen oder kommt den Mitgliedern zugute.

- Echtes Tarifwechselrecht: Versicherungsschutz kann jederzeit an veränderte Lebenssituationen angepasst werden. Von 252 Wechselmöglichkeiten sind 242 ohne erneute Gesundheitsprüfung nutzbar.

- Regelmäßige AVB-Verbesserungen: In 50 Jahren wurden über 240 Leistungsverbesserungen durchgeführt. Neu- und Bestandskunden profitieren vom medizinischen Fortschritt, ohne den Tarif wechseln zu müssen.

- Tariftreue: Der Classic-Tarif wurde 1973 eingeführt. Das bringt jahrzehntelange Erfahrung mit der realen Kostenentwicklung im Alter.

- Bisextarife werden gemeinsam mit den korrespondierenden Unisex-Tarifen kalkuliert.

- Transparenz durch echte Vertragsverläufe und aktuelle Vertragsspiegel.

Und die Nachteile? Gibt es die überhaupt?

Es gibt nur eine, ausschließliche Selbstbeteiligungsvariante. Was ein wenig Schade ist, da die Bedürfnisse der Kunden unterschiedlich sein können. Ein oder zwei Selbstbeteiligungsvarianten mehr hätte ich noch cool gefunden. Vielleicht ändert sich ja das noch in der Zukunft.

Und ja, es hat sich geändert. 😊 Nun bietet die uniVersa zusätzlich die Selbstbeteiligungsvariante mit 1.000 Euro SB an.

Was die neuen Tarife betrifft: Die Prämien sehen auf den ersten Blick sehr attraktiv aus – für mich persönlich sogar zu günstig kalkuliert. Im Vergleich zu Mitbewerbern wie der Halleschen mit dem NK Select oder der ARAG mit dem MedBest ist der neue uniVersa-Tarif teilweise günstiger, bietet dabei aber mehr Leistungen. Schaut man sich den neuen Tarif im Vergleich zum alten A310, ST1/100 und ZA90 an, ist er über 100 Euro günstiger, bei ähnlichem Leistungsumfang und zusätzlich einer garantierten Beitragsrückerstattung von 600 Euro. Wie kann das sein? Möchte man zum Start eine gute Platzierung in den Vergleichsrechnern? Ich vermute, dass hier 15-20 % Beitrag fehlen. Die nächsten fünf Jahre werden zeigen, wie sich das entwickelt. Aber selbst mit einem 15-20 % höheren Beitrag macht der Tarif für mich einen starken Eindruck, denn die Prämie allein ist nicht der entscheidende Faktor bei der Wahl einer PKV.

Du möchtest wissen, ob die uniVersa zu Dir passt?

Die uniVersa ist nicht für jeden der optimale PKV-Anbieter, aber für viele eine der solidesten Entscheidungen, die man langfristig treffen kann. Als freier Versicherungsmakler vergleiche ich für Dich, ob die uniVersa in Deiner individuellen Situation die richtige Wahl ist oder ob ein anderer Anbieter besser passt. Schreib mir einfach kurz Deine Situation, ich melde mich persönlich bei Dir.

Daniel Ritzerfeld – Dein Versicherungsmakler in Düsseldorf und Experte für private Krankenversicherungen (PKV)

Daniel Ritzerfeld ist Versicherungsmakler aus Leidenschaft. Seit über 25 Jahren steht das Versicherungsbüro Ritzerfeld & Partner in Düsseldorf für Kompetenz und Vertrauen in der Versicherungsbranche. Mit dem Abschluss als Bachelor of Arts in Versicherungswesen an der TH Köln kann er eine solide Basis für eine exzellente Kundenberatung vorweisen.

Als erfahrener Versicherungsmakler in Düsseldorf hat sich Daniel Ritzerfeld unter anderem auf die private Krankenversicherung spezialisiert und ist stolz darauf, über 500 positive Bewertungen von zufriedenen Kunden erhalten zu haben. Diese Bewertungen spiegeln sein Engagement und seine Fachkenntnis wider und belegen die unkomplizierte Online-Beratung, die er anbietet.

Daniel und sein Team von Ritzerfeld & Partner arbeiten mit über 100 Versicherern zusammen, um ihren Kunden eine große Auswahl und maßgeschneiderte Lösungen anbieten zu können.

Bei Daniel Ritzerfeld trifft Fachwissen auf langjährigen Kundenservice und Innovation im Versicherungsbereich. Vertraue einem Experten, der weiß, wie wichtig die richtige Absicherung für Deine berufliche und persönliche Zukunft ist.