Inhaltsverzeichnis

Kurz erklärt: 2026 steigen die Beiträge in vielen PKV-Tarifen, weil die tatsächlichen Gesundheitskosten die ursprünglich kalkulierten Werte deutlich übersteigen. Beitragsanpassungen sind dabei gesetzlich geregelt und dürfen nur unter klar definierten Voraussetzungen erfolgen. Sie werden von einem unabhängigen Treuhänder kontrolliert.

- Beitragserhöhungen sind kein Automatismus, sondern folgen festen Schwellenwerten.

- Steigende Ausgaben im Krankenhaus-, ambulanten und Zahnbereich sind die Haupttreiber.

- Langfristig entwickeln sich Beiträge von PKV und GKV ähnlich, jedoch mit unterschiedlichen Ausgangswerten.

Beitragsanpassung in der PKV: die Regeln im Überblick

Private Krankenversicherer sind verpflichtet, regelmäßig zu prüfen, ob die bestehenden Beiträge noch zu den tatsächlichen Leistungsausgaben passen. Eine Beitragsanpassung darf nur dann erfolgen, wenn die Kosten messbar und nachweislich aus dem Rahmen laufen.

So ist eine PKV-Beitragsanpassung gesetzlich geregelt:

- Kostenprüfung: Der Versicherer vergleicht die kalkulierten Leistungsausgaben mit den tatsächlichen Kosten.

- Schwellenwert: Eine Anpassung ist in der Regel erst erlaubt, wenn die Abweichung mindestens 10 % beträgt. Je nach Tarif kann vertraglich auch ein anderer Schwellenwert vereinbart sein.

- Unabhängiger Treuhänder: Ob eine Anpassung notwendig und zulässig ist, entscheidet nicht der Versicherer allein, sondern ein unabhängiger Treuhänder.

- Kein Anstieg ohne Schwellenüberschreitung: Werden die festgelegten Schwellenwerte nicht erreicht, dürfen die Beiträge nicht erhöht werden – auch dann nicht, wenn die Kosten über mehrere Jahre nur leicht steigen.

Dieses System führt dazu, dass Beiträge häufig mehrere Jahre stabil bleiben. Wenn die Kosten dann schließlich den Schwellenwert überschreiten, kann es zu einem sprunghaften Anstieg kommen, statt zu kleinen jährlichen Anpassungen.

Wenn Du wissen möchtest, welche Möglichkeiten Du grundsätzlich in der privaten Krankenversicherung hast und wie sich verschiedene Tarife unterscheiden, findest Du hier unsere ausführliche Übersicht zur privaten Krankenversicherung.

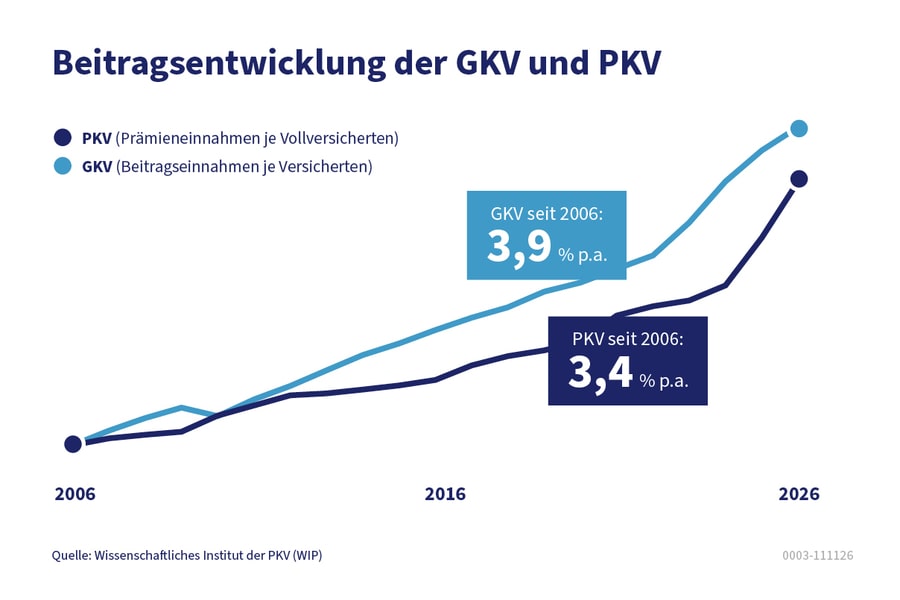

PKV und GKV im Langzeit-Vergleich (2006-2026)

Nicht nur Privatversicherte, auch gesetzlich Versicherte spüren die steigenden Kosten im Gesundheitssystem. Ein Blick auf die Entwicklung über 20 Jahre hinweg zeigt, wie ähnlich sich die beiden Systeme entwickeln.

Durchschnittliche jährliche Beitragssteigerung 2006–2026:

- Private Krankenversicherung (PKV): ca. 3,4 % pro Jahr

- Gesetzliche Krankenversicherung (GKV): ca. 3,9 % pro Jahr

Diese Zahlen wurden vom Wissenschaftlichen Institut der PKV (WIP) berechnet und zeigen: Langfristig steigen die Beiträge in beiden Systemen in ähnlicher Größenordnung.

Beitragsniveau 2026 im Vergleich (Richtwerte):

- GKV: Beschäftigte nahe der Beitragsbemessungsgrenze zahlen ab 2026 rund 1.350 € pro Monat inkl. Pflegepflichtversicherung.

- PKV: Der durchschnittliche PKV-Beitrag liegt 2026 bei rund 617 € pro Monat.

Damit wird deutlich: Während die prozentuale Steigerung ähnlich ist, unterscheiden sich Ausgangsniveau und absolute Beitragshöhe deutlich – insbesondere für gutverdienende Personen nahe der Beitragsbemessungsgrenze.

Warum steigen 2026 die Beiträge in meiner PKV konkret?

Der Hauptgrund für die Beitragserhöhungen im Jahr 2026 sind deutlich gestiegene medizinische Leistungsausgaben in fast allen Bereichen der Versorgung. Dabei fallen insbesondere folgende Entwicklungen ins Gewicht:

1. Krankenhaus (stationäre Versorgung)

- Die privaten Krankenversicherer mussten 2024 im Krankenhausbereich über 10 % mehr zahlen als im Vorjahr.

- Zwischen 2022 und 2024 sind die Fallzahlen um 10,9 % gestiegen – es werden also spürbar mehr stationäre Leistungen in Anspruch genommen.

2. Ambulante Versorgung und Arzneimittel

- Im ambulanten Bereich sind die Kosten für Arzneimittel um nahezu 10 % gestiegen.

- Für Heilmittel wie Physiotherapie oder Ergotherapie liegen die Kostensteigerungen bei rund 9 %.

- Die Ausgaben für ambulante Arztbehandlungen sind um mehr als 8 % gestiegen.

Diese Werte beziehen sich auf die gesamte PKV-Branche. In einzelnen Tarifen und bei einzelnen Versicherern können die Anpassungen je nach Versichertenkollektiv, Tarifgestaltung und Leistungsinanspruchnahme abweichen.

Fazit: Die Beitragserhöhungen 2026 in der privaten Krankenversicherung sind das Ergebnis klar definierter gesetzlicher Mechanismen und deutlich gestiegener Gesundheitskosten – insbesondere im Krankenhaus- und ambulanten Bereich – und nicht einer beliebigen Entscheidung einzelner Versicherer.

Ist die private Krankenversicherung für Dich interessant?

Dann lass uns sprechen, ob diese Variante der Gesundheitsvorsorge eine sinnvolle Option für Dich ist.

Daniel Ritzerfeld – Dein Versicherungsmakler in Düsseldorf und Experte für private Krankenversicherungen (PKV)

Daniel Ritzerfeld ist Versicherungsmakler aus Leidenschaft. Seit über 25 Jahren steht das Versicherungsbüro Ritzerfeld & Partner in Düsseldorf für Kompetenz und Vertrauen in der Versicherungsbranche. Mit dem Abschluss als Bachelor of Arts in Versicherungswesen an der TH Köln kann er eine solide Basis für eine exzellente Kundenberatung vorweisen.

Als erfahrener Versicherungsmakler in Düsseldorf hat sich Daniel Ritzerfeld unter anderem auf die private Krankenversicherung spezialisiert und ist stolz darauf, über 500 positive Bewertungen von zufriedenen Kunden erhalten zu haben. Diese Bewertungen spiegeln sein Engagement und seine Fachkenntnis wider und belegen die unkomplizierte Online-Beratung, die er anbietet.

Daniel und sein Team von Ritzerfeld & Partner arbeiten mit über 100 Versicherern zusammen, um ihren Kunden eine große Auswahl und maßgeschneiderte Lösungen anbieten zu können.

Bei Daniel Ritzerfeld trifft Fachwissen auf langjährigen Kundenservice und Innovation im Versicherungsbereich. Vertraue einem Experten, der weiß, wie wichtig die richtige Absicherung für Deine berufliche und persönliche Zukunft ist.