…und was passiert, wenn andere Versicherer Nein sagen

Inhaltsverzeichnis

Du wurdest verbeamtet. Herzlichen Glückwunsch! Und jetzt?

Du hast es geschafft. Der Bescheid liegt vor und der Amtsarzt hat grünes Licht gegeben. Ob als Lehrerin an einer Düsseldorfer Schule, als Sachbearbeiter in der Stadtverwaltung oder als Verwaltungsangestellter beim Land NRW – die Verbeamtung ist ein Meilenstein in Deiner Karriere. Und er bringt eine Entscheidung mit sich, die viele unterschätzen: die Frage nach der richtigen Krankenversicherung.

Als Beamter hast Du nämlich einen entscheidenden Vorteil, den Angestellte nicht genießen: die Beihilfe. Dein Dienstherr übernimmt einen großen Teil Deiner Krankheitskosten – je nach Status zwischen 50 und 80 Prozent. Die private Krankenversicherung (PKV) schließt genau diese Lücke. Zusammen ergibt das eine vollständige Absicherung, ohne dass Du doppelt zahlst.

In der gesetzlichen Krankenversicherung (GKV) zu bleiben ist zwar möglich, aber für Beamte in aller Regel teuer und wenig sinnvoll, weil die Beihilfe dort nicht greift.

Dieser Guide zeigt Dir, wie der Wechsel in die PKV konkret abläuft: Schritt für Schritt, ehrlich und ohne Fachchinesisch. Und er erklärt, was passiert, wenn Du Vorerkrankungen hast und andere Vermittler oder Versicherer Dir die Tür vor der Nase zuschlagen. Denn auch dafür gibt es einen Weg.

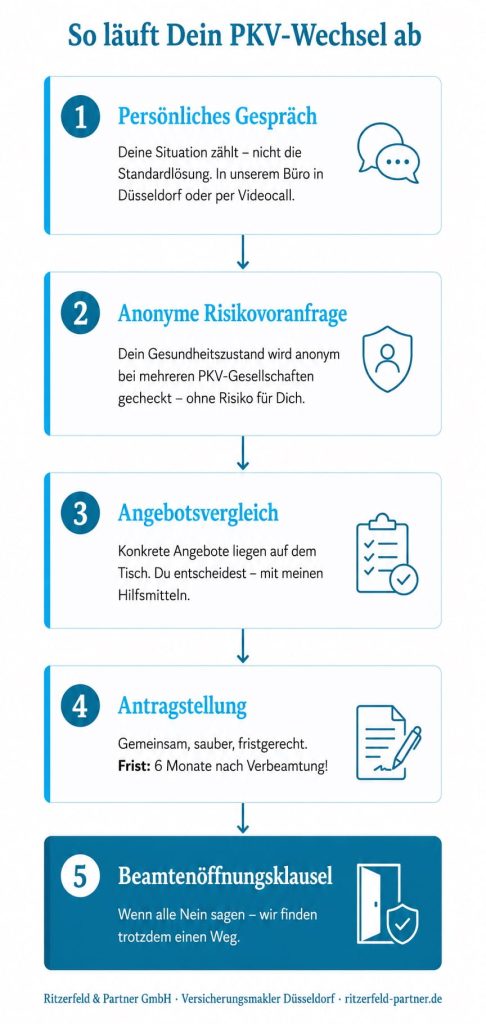

Schritt für Schritt als Beamter in die PKV: So läuft es bei uns ab

Schritt 1: Das persönliche Gespräch – Deine Situation zählt, nicht die Standardlösung

Am Anfang steht ein persönliches Gespräch. Kein Formular, kein Online-Rechner, kein Standardangebot von der Stange.

Wir setzen uns zusammen (in unserem Büro in Düsseldorf oder per Videocall) und schauen uns Deine ganz konkrete Situation an. Was hast Du bisher für eine Krankenversicherung gehabt? Wie ist Dein Gesundheitszustand? Welcher Beihilfesatz gilt für Dich? Was ist Dir bei einem Versicherer besonders wichtig?

Erst wenn wir das wissen, ergibt eine Empfehlung überhaupt Sinn.

Was Du mitbringen solltest: Deinen Verbeamtungsnachweis und – falls vorhanden – einen groben Überblick über relevante Vorerkrankungen oder laufende Behandlungen. Der Rest ergibt sich im Gespräch.

Schritt 2: Die anonyme Risikovoranfrage – bevor irgendwo offiziell ein Antrag landet

Das ist der Schritt, den viele Beamte nicht kennen und der bares Geld wert sein kann.

Bevor wir offiziell einen Antrag bei einem Versicherer stellen, fragen wir Deinen Gesundheitszustand anonym bei mehreren PKV-Gesellschaften an. Das bedeutet: Kein Versicherer weiß, wer Du bist. Es gibt keine Ablehnung, die irgendwo aktenkundig wird.

Warum ist das so wichtig? Weil ein formeller Antrag, der abgelehnt wird, beim nächsten Versicherer sichtbar sein kann und Deine Chancen auf einen guten Tarif verschlechtern kann. Die anonyme Risikovoranfrage vermeidet dieses Risiko komplett.

Das Ergebnis: Wir wissen vorab, welcher Versicherer Dich zu welchen Konditionen aufnimmt, ohne dass Du irgendeinen Nachteil riskierst.

Schritt 3: Angebotsvergleich mit Entscheidungshilfen – Du wählst, ich begleite Dich

Auf Basis der Risikovoranfrage liegen konkrete Angebote auf dem Tisch. Jetzt beginnt der Vergleich. Aber nicht so, wie Du es vielleicht erwartest.

Ich sage Dir nicht: „Nimm diesen Tarif.“ Das ist nicht mein Ansatz.

Stattdessen gebe ich Dir Hilfsmittel an die Hand, mit denen Du selbst vergleichen und entscheiden kannst: Wie ist die Finanzstärke des Versicherers? Wie schnell und unkompliziert werden Rechnungen erstattet? Welche Leistungen sind im Tarif enthalten, welche nicht? Wo gibt es Unterschiede, die im Alltag wirklich spürbar werden?

Meine Aufgabe ist es, Dich durch diesen Vergleich zu begleiten – nicht, für Dich zu entscheiden. Denn am Ende trägst Du die Konsequenzen, nicht ich. Das solltest Du im Kopf haben, wenn Du einen Vermittler wählst.

Schritt 4: Antragstellung und Abschluss – gemeinsam, sauber, fristgerecht

Wenn Du Dich für ein Angebot entschieden hast, kümmern wir uns gemeinsam um die Antragstellung. Ich begleite den gesamten Prozess bis zur finalen Police.

Ein wichtiger Hinweis zur Frist: Der Antrag muss innerhalb von sechs Monaten nach Deiner erstmaligen Verbeamtung beim Versicherer eingehen. Diese Frist solltest Du unbedingt einhalten! Wer sie verpasst, verliert wichtige Vorteile, die nur zum Start des Beamtenverhältnisses gelten.

Wenn Deine Situation besondere Eile erfordert, melde Dich direkt bei mir. Wir schauen gemeinsam, was noch möglich ist.

Schritt 5: Was passiert, wenn alle Nein sagen?

Das ist der Schritt, über den kaum jemand spricht. Dabei ist er für manche der wichtigste.

Es gibt Beamte, die aufgrund von Vorerkrankungen bei einem Versicherer nach dem anderen auf Ablehnung stoßen. Oder die nur zu Konditionen aufgenommen werden, die kaum tragbar sind. Was dann?

Dann greift die Beamtenöffnungsklausel – und genau hier bin ich, Daniel Ritzerfeld, für Dich da, auch wenn ich daran keinen Cent verdiene.

Die Beamtenöffnungsklausel: Der Weg, wenn andere Nein sagen

Ich könnte jetzt viel Fachwissen aufschreiben. Paragrafen, Tabellen, Ausschlusskriterien. Aber ich glaube, das Wesentliche lässt sich einfacher sagen:

Wenn Du frisch verbeamtet bist und kein anderer Versicherer Dich aufnehmen will, können wir Dich trotzdem absichern.

Hier ist das Prinzip in einfachen Worten: Der Gesetzgeber hat festgelegt, dass sich eine Reihe von privaten Krankenversicherern verpflichtet, frisch verbeamteten Personen den Zugang zur PKV zu ermöglichen – unabhängig vom Gesundheitszustand. Der Risikozuschlag ist dabei auf maximal 30 Prozent des regulären Beitrags begrenzt. Leistungsausschlüsse gibt es nicht. Du bist vollständig abgesichert.

Die Voraussetzung: Du musst frisch verbeamtet sein. Das bedeutet, der Amtsarzt hat Dir bereits grünes Licht gegeben. Denn ohne dieses Okay gibt es keine Verbeamtung. Und der Antrag muss innerhalb von sechs Monaten nach Beginn des Beamtenverhältnisses gestellt werden.

Kein Versicherer nimmt Dich an? Wir finden einen Weg.

Die Beamtenöffnungsklausel ist Dein Recht. Ich helfe Dir dabei, auch wenn ich daran keinen Cent verdiene.

Warum mache ich das, obwohl ich daran nichts verdiene?

Diese Frage bekomme ich manchmal gestellt – von Kunden, die es nicht fassen können, dass ein Versicherungsmakler ihnen hilft, ohne dafür eine Provision zu erhalten.

Die ehrliche Antwort ist einfach: Weil ich es für das Richtige halte.

Es gibt Vermittler, die in dieser Situation sagen: „Tut mir leid, da kann ich Dir nicht helfen.“ Ich sage: „Dann nehmen wir eben diesen Weg.“ Denn jeder Mensch verdient eine vernünftige Absicherung für den Krankheitsfall – egal ob jung und gesund oder nicht.

Wenn Du Dich bei uns meldest, behandle ich Dich genauso, ob ich an Deinem Abschluss verdiene oder nicht. Das ist kein Marketing. Das ist, wie ich eine ehrliche Beratung verstehe.

Und wenn Du wissen möchtest, wie das in der Praxis aussieht: Schau gerne auf unsere Google-Bewertungen. Du wirst dort Zeilen finden, die ich mit keiner Werbeanzeige der Welt kaufen könnte.

Ich kann Herrn Ritzerfeld uneingeschränkt als Versicherungsmakler empfehlen – ein Ansprechpartner, dem man fachlich wie menschlich voll vertrauen kann.

Besonders beeindruckt hat mich die entspannte, aber dennoch professionelle Atmosphäre im Büro. Herr Ritzerfeld nimmt sich Zeit, hört zu und gibt einem das gute Gefühl, in besten Händen zu sein.

Fazit: Wer einen Versicherungsmakler sucht, der fachlich top ist und gleichzeitig auf Augenhöhe kommuniziert, ist hier genau richtig.

Häufige Fragen zur PKV für Beamte

Kann ich als Beamter auch in der gesetzlichen Krankenversicherung bleiben?

Ja, das ist möglich. Aber für die meisten Beamten ist es finanziell wenig sinnvoll: Die Beihilfe Deines Dienstherrn greift in der GKV nicht, d. h. Du zahlst den vollen GKV-Beitrag ohne den Vorteil, den Deine Verbeamtung eigentlich bietet. In den meisten Fällen ist die PKV deutlich günstiger und leistungsstärker.

Bis wann muss ich den PKV-Antrag stellen?

Der Antrag muss innerhalb von sechs Monaten nach Beginn Deines Beamtenverhältnisses beim Versicherer eingehen. Diese Frist gilt auch für die Beamtenöffnungsklausel. Wer sie verpasst, verliert wichtige Rechte. Also bitte nicht zu lange warten.

Ich habe Vorerkrankungen. Wie sind meine Chancen?

Das lässt sich pauschal nicht sagen. Genau deshalb machen wir die anonyme Risikovoranfrage. In vielen Fällen gibt es Versicherer, die trotzdem ein gutes Angebot machen. Und falls alle ablehnen: Dann ist die Beamtenöffnungsklausel Dein Recht.

Gilt das auch für Lehrerinnen und Lehrer?

Ja, unbedingt. Lehrerinnen und Lehrer im Beamtenverhältnis gehören zu den klassischen Beamtengruppen und haben vollen Anspruch auf die Beamtenöffnungsklausel, genauso wie Verwaltungsbeamte, Richter oder Beamte im öffentlichen Dienst.

Was kostet eine Beratung bei Ritzerfeld & Partner?

Die Erstberatung ist für Dich kostenlos und unverbindlich. Ich verdiene ausschließlich dann, wenn ein Vertrag zustande kommt – und auch das nur, wenn es wirklich der richtige Vertrag für Dich ist.

Bereit für den nächsten Schritt?

Die Verbeamtung ist ein großer Moment. Die Krankenversicherung, die Du jetzt wählst, begleitet Dich viele Jahrzehnte. Das verdient eine ehrliche, individuelle Beratung – kein Online-Vergleichsrechner, kein Callcenter.

Melde Dich bei mir. Wir schauen gemeinsam, was für Dich die beste Lösung ist – egal wie Deine Ausgangssituation aussieht.

Daniel Ritzerfeld – Dein Versicherungsmakler in Düsseldorf und Experte für private Krankenversicherungen (PKV)

Daniel Ritzerfeld ist Versicherungsmakler aus Leidenschaft. Seit über 25 Jahren steht das Versicherungsbüro Ritzerfeld & Partner in Düsseldorf für Kompetenz und Vertrauen in der Versicherungsbranche. Mit dem Abschluss als Bachelor of Arts in Versicherungswesen an der TH Köln kann er eine solide Basis für eine exzellente Kundenberatung vorweisen.

Als erfahrener Versicherungsmakler in Düsseldorf hat sich Daniel Ritzerfeld unter anderem auf die private Krankenversicherung spezialisiert und ist stolz darauf, über 500 positive Bewertungen von zufriedenen Kunden erhalten zu haben. Diese Bewertungen spiegeln sein Engagement und seine Fachkenntnis wider und belegen die unkomplizierte Online-Beratung, die er anbietet.

Daniel und sein Team von Ritzerfeld & Partner arbeiten mit über 100 Versicherern zusammen, um ihren Kunden eine große Auswahl und maßgeschneiderte Lösungen anbieten zu können.

Bei Daniel Ritzerfeld trifft Fachwissen auf langjährigen Kundenservice und Innovation im Versicherungsbereich. Vertraue einem Experten, der weiß, wie wichtig die richtige Absicherung für Deine berufliche und persönliche Zukunft ist.