Inhaltsverzeichnis

- Keine jährliche ETF-Steuer-Vorabpauschale – dadurch hast Du einen höheren Zinseszinseffekt!

- Schutz vor Kapitalertragssteuer! ETF-Umschichtung/Rebalancing oder ETF-Verschmelzung? Kein Problem! Innerhalb der ETF-Altersvorsorge sparst Du Dir die ansonsten bei einem ETF-Sparplan übliche 25 % Kapitalertragssteuer.

- Durch das Halbeinkünfteverfahren innerhalb der ETF-Altersvorsorge sparst Du Dir bei Auszahlung im Rentenalter zusätzlich Steuern.

- Entnahmeplan anstatt lebenslanger Rente: ein smarter Weg für mehr Rente

Was ist der Unterschied zwischen Fondssparplan und Fondspolicen im Rahmen der ETF-Altersvorsorge?

Fondssparplan

- Schnellerer Zugang zu börsengehandelten Produkten wie ETFs

- Auch exotische Fonds, z.B. Themenfonds

- Zertifikate und spekulative Kapitalmarktprodukte, die es dem Anleger ermöglichen, an der Wertentwicklung von z.B. Edelmetallen (durch ETCs) oder Kryptowährungen zu partizipieren

- Sondervermögen (Insolvenzschutz)

- Teilweise höhere Teilfreistellungen, z.B. Aktienfonds 30 %

- Portfolio durch Berater maßgeschneidert

- Teilentnahmen ohne Zusatzkosten*

- Ausreichend Fondsauswahl für eine breite Streuung

Fondspolicen

- Keine 25%ige Kapitalertragssteuer

- Keine jährliche Steuer-Vorabpauschale

- Pauschale Teilfreistellung, also auch bei Rentenfonds 15 %

- Halbeinkünfteverfahren bei Kapitalauszahlung

- Ertragsanteilbesteuerung bei Rentenzahlung

- Lebenslange Verrentung möglich

- Gemanagte Portfolios ohne Zusatzkosten*

- Versicherung oder externes Analysehaus prüft das Fondsangebot laufend auf Qualität

- Garantierte Fonds-Vergünstigungen in Form von Kick-Back Weitergabe oder echte institutionelle Konditionen*

- Sicherungsvermögen der Versicherung (Insolvenzschutz)

- Automatisiertes Rebalancing*

- Portfolio durch Berater maßgeschneidert

- Teilentnahmen ohne Zusatzkosten*

- Ausreichend Fondsauswahl für eine breite Streuung

Was genau ist die jährliche ETF-Steuer-Vorabpauschale?

Die Steuer-Vorabpauschale gilt für alle thesaurierenden ETFs, also für solche, die erzielte Erträge direkt wieder anlegen. Es erfolgt keine Ausschüttung an den Anleger.

Die Vorabpauschale wird dem Anleger als fitkiv zugeflossener Ertrag unterstellt und dient als Bemessungsgrundalge für die Besteuerung.

Dieser fiktive Ertrag wird von der Depotbank ermittelt und gilt am ersten Werktag des Folgejahres als zugeflossen.

Die jährliche Steuer-Vorabpauschale reduziert also deinen jährlichen Sparbeitrag und dadurch den Zinseszinseffekt. Wie gut, dass die Vorabpauschale bei der ETF-Altersvorsorge nicht anfällt.

Du möchtest eine persönliche Beratung zu Deiner Altersvorsorge?

Dann schreibe oder ruf mich gleich an und wir vereinbaren einen Termin.

Wie berechnet sich die Steuerlast auf eine Vorabpauschale im Aktienfonds?

| 500 Euro | Vorabpauschale | |

| ./. | 30 % | Teilfreistellung |

| = | 350 Euro | nach Teilfreistellung |

| ./. | 0 Euro | Freistellungsauftrag |

| = | 350 Euro | Besteuerungsgrundlage |

| 26,375 % | Kapitalertragsteuer | |

| = | 92 Euro | Steuerlast |

Der Wert der Fondsanteile zum Jahresbeginn, multipliziert mit 70 % des Basiszinses, ergibt die Höhe der Vorabpauschale. Der Basiszins dient nur als Rechengröße. Dieser ermittelt sich aus den langfristig erzielbaren Renditen öffentlicher Anleihen. Für das Jahr 2021 liegt der Basiszins bei -0,45%. In diesem Fall fällt keine Vorabpauschale an. Aufgrund der gestiegenen Zinsen wird auch der Basiszins ansteigen.

Fazit: Steigt der Basiszins, nimmt auch die Steuerlast zu. Diese Steuerlast mindert den Zinseszinseffekt. Gut, dass die Vorabpauschale für die ETF-Altersvorsorge nicht anfällt.

Wie wirkt sich der Wegfall der Kapitalertragssteuer in der ETF-Altersvorsorge aus?

Anstatt vieler Worte lassen wir hier Zahlen sprechen. Anbei zeigen wir Dir ein ETF-Umschichtungsbeispiel.

Also, was passiert steuerlich, wenn Du einen ETF verkaufst und dafür einen anderen ETF erwirbst – einmal bei einer Depotbank (bei der Kapitalertragssteuer anfällt) und zum Vergleich innerhalb einer ETF-Altersvorsorge (bei der keine Kapitalertragssteuer anfällt).

Reiner Systemvergleich der Besteuerung bei Umschichtung

| System | mit Kapitalertragssteuer | ohne Kapitalertragssteuer |

|---|---|---|

| Umschichtung vor Steuer | 100.562 Euro | 100.562 Euro |

| Erträge | 64.562 Euro | 64.562 Euro |

| ./. besteuerte Vorabpauschale | 3.917 Euro | |

| = Erträge nach Vorabpauschale | 60.645 Euro | |

| ./. Teilfreistellung 30 % | 18.194 Euro | |

| Besteuerungsgrundlage | 42.452 Euro | |

| Kapitalertragsteuer | 11.197 Euro | |

| Umschichtungsbetrag nach Steuern | 89.265 Euro | 100.562 Euro |

Worin besteht der Unterschied, wenn ich mir mit 67 Jahren das ETF-Guthaben bei einer Depotbank auszahlen lasse, im Vergleich zur ETF-Altersvorsorge?

Bei der ETF-Guthabenauszahlung einer Depotbank greift die Teilfreistellung (30 % bei Aktien-ETFs). Dies bedeutet, dass nur 30 % der Erträge mit 25 % Kapitalertragssteuer besteuert werden. Klingt erst einmal super, oder?

Mit einer ETF-Altersvorsorge wird es sogar noch besser! Zwar greift hier die Teilfreistellung nur mit 15 %, zusätzlich gibt es aber eine Besonderheit: das steuerliche Halbeinkünfteverfahren. Hierbei werden von den nach der 15 % Teilfreistellung übrig gebliebenen Erträgen lediglich die Hälfte mit Deinem persönlichen Steuersatz besteuert.

Voraussetzungen, damit das Halbeinkünfteverfahren greift:

- Die ETF-Altersvorsorge muss bei der Auszahlung mindestens zwölf Jahre bestanden haben +

- die Auszahlung muss nach dem 62. Lebensjahr erfolgen.

Folgendes Beispiel vergleicht beide Systeme und verdeutlicht die Unterschiede:

| System | Fondssparplan | Fondspolice |

|---|---|---|

| Kapital vor Steuern | 100.562 Euro | 100.562 Euro |

| Einzahlungen | 36.000 Euro | 36.000 Euro |

| Erträge | 64.562 Euro | 64.562 Euro |

| ./. besteuerte Vorabpauschale | 3.917 Euro | 0 Euro |

| = Erträge nach Vorabpauschale | 60.645 Euro | 64.562 Euro |

| ./. Teilfreistellung 30 % | 18.194 Euro | – |

| ./. Teilfreistellung 15 % | – | 9.684 Euro |

| Erträge nach Teilfreistellung | 42.452 Euro | 54.878 Euro |

| Halbeinkünfteverfahren 50 % | 27.439 Euro | |

| Besteuerungsgrundlage | 42.452 Euro | 27.439 Euro |

| Kapitalertragsteuer | 11.197 Euro | – |

| Persönlicher Steuersatz | 7.408 Euro | |

| Auszahlung nach Steuern | 89.265 Euro | 100.562 Euro |

Die Zahlen sprechen Dich an und Du möchtest wissen, ob ETFs als Altersvorsorge auch für Dich sinnvoll sind?

Dann schreibe oder ruf mich gleich an und wir vereinbaren einen Termin.

Berechnungsbeispiel/Annahmen: Jahresbeitrag 1.200 Euro, Laufzeit: 30 Jahre, Wertentwicklung: 6 %, Basiszins: 0,52 %, persönlicher Steuersatz: 27 %, Produktkosten: 0 %. Beim Fondssparplan reicht der Freistellungsauftrag aus, um die Steuerlast auf die Vorabpauschale zu vermeiden.

Im Falle der Fondspolice sind die Voraussetzungen des Halbeinkünfteverfahrens erfüllt, Abgeltungssteuer inkl. Soli: 26,375 %, Aktienfonds thesaurierend. Die Vorabpauschale fällt in diesem Beispiel jedes Jahr an, da der tatsächliche Ertrag höher ist als die Vorabpauschale. In der Praxis bestehen verschiedene Optionen, wie die Steuerlast auf die Vorabpauschale vom Anleger bezahlt wird.

Häufige Fragen zur Altersvorsorge mit ETFs

Kann man einen ETF-Sparplan mit einer ETF-Altersvorsorge vergleichen?

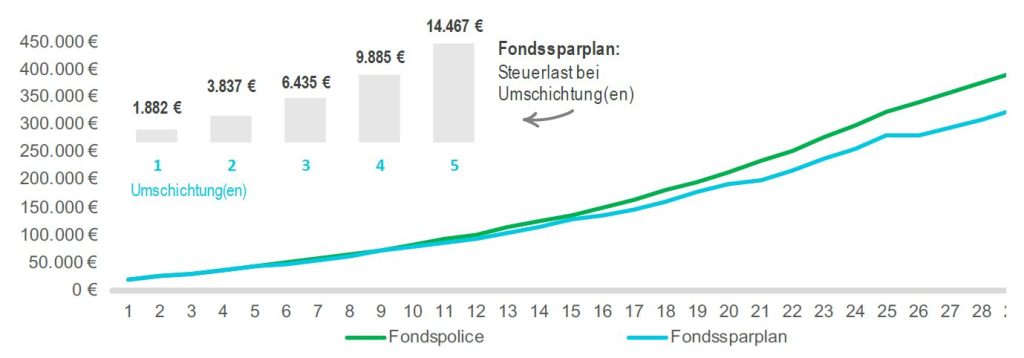

Analyse – Fondspolice im Vergleich zu einem Fondssparplan

Die Anlagedauer beträgt insgesamt 30 Jahre.

Die Sparrate beträgt monatlich 300 € und einmalig 15.000 €.

Der Anleger spart 25 Jahre in einen Aktienfonds

mit einer Renditeerwartung von 7,00 % p. a.

Der Anleger spart die verbleibenden 5 Jahre in einen Mischfonds mit einer Renditeerwartung von 4,00% p. a.

Um die Steuervorteile der Fondspolice realistisch zu verdeutlichen, wird ein Umschichtungsintervall unterstellt. Alle 5 Jahre findet eine Umschichtung statt. Das entspricht 5 Umschichtungen während der Anlagedauer.

Ergebnis Fondspolice +53.949 €

Fondspolice Rentenkapital 415.748 €

Fondspolice nach Steuern 384.643 €

Fondssparplan nach Steuern 330.695 €

Welche Kosten fallen bei einer ETF-Altersvorsorge an?

Ein günstiger Versicherungsmantel für Deine ETF-Altersvorsorge liegt derzeit bei 0,8 bis 1,2 % Effektivkosten (bei monatlicher Zahlweise). Darin erhalten sind alle Kosten für eine Beratung und Betreuung sowie alle Kosten, die eine Versicherung vereinnahmt.

Viele Fondspolicen sind dennoch mit Kosten belastet, die weit über dem Marktdurchschnitt liegen. Zu diesen Tarifen zählen insbesondere ältere Verträge. Es lohnt sich also, einen seriösen Berater hinzuzuziehen, der sich des Themas annimmt. Je nach Restlaufzeit ist ein Wechsel zu einem günstigeren Tarif oder einem anderen System sinnvoll.

Investiert der Anleger über einen ETF-Sparplan, spart er sich in erster Linie die Kosten für den Versicherungsmantel. Beratungskosten und Kosten für die Betreuung fallen in der Regel in beiden Systemen an. Diese zusätzlichen Versicherungskosten sollten den Anleger jedoch nicht davon abhalten, zu investieren. Die reinen Versicherungsmantelkosten (vergleichbar mit den Kosten eines sog. Honorartarifs) betragen in Effektivkosten ausgedrückt nur 0,3 % p.a. bis ca. 0,6 % p.a. (bei monatlicher Zahlweise). Dafür erhält der Anleger den Nutzen sämtlicher Steuervorteile sowie evtl. Vergünstigungen auf Fondsebene, die eine Effektivkostenquote zusätzlich reduzieren. Die Steuervorteile überkompensieren die Kosten in der Regel deutlich, wie unsere Analyse zeigt.

Wie funktioniert ein Entnahmeplan bei einer ETF-Altersvorsorge?

In einigen Fondspolicen-Tarifen ist es möglich, den vereinbarten Rentenbeginn, z.B. bis zum Endalter von 89 Jahren, nach hinten zu verlegen. Du kannst Deine Rente bis dahin z.B. durch Teilentnahmen selbst bestimmen. Nachfolgend findest Du eine Musterrechnung, wie hoch Deine monatliche Entnahme sein darf, damit sie bis zu Deinem gewünschten Endalter ausreicht.

Durch die eigene Verrentung kannst Du Dir eine wesentlich höhere Rente ausbezahlen, als es Dir die Versicherung anbietet. Die Versicherung bezahlt jedoch lebenslang – Deine eigene Verrentung reicht nur bis zu einem bestimmten Endalter.

| Entnahmeplan | ||

|---|---|---|

| Entnahme | 2.500 Euro | monatlich |

| Rendite p. a. | 3,00 % | |

| Fixkosten | 0 Euro 0 Euro | monatlich jährlich |

| Kosten auf Vertragswert | 0 % 0 % | monatlich jährlich |

| Kickbacks | 0 % 0 % | monatlich jährlich |

| Informationen zum Entnahmeplan | ||

|---|---|---|

| Anfangskapital (zu verrenten) | 373.826,79 Euro | |

| Laufzeit bis Auszahlung | 30 | Jahre |

| Verrentung möglich | 186 | Monate |

| Alter bei Auszahlung | 67 | Jahre |

| Reicht bis Endalter | 82 | Jahre |

| Ausbezahlt wurden nach Steuern | 424.061,42 Euro |

| Restwert in der Police | 375,58 Euro |

| Jahr | Jahresrente vor Steuern | Auszahlung nach Steuern kumuliert | Kapital nach Auszahlung |

|---|---|---|---|

| 1 | 30.000 Euro | 27.648,41 Euro | 354.554,10 Euro |

| 2 | 30.000 Euro | 55.252,24 Euro | 334.703,22 Euro |

| 3 | 30.000 Euro | 82.812,74 Euro | 314.256,82 Euro |

| 4 | 30.000 Euro | 110.331,13 Euro | 293.197,02 Euro |

| 5 | 30.000 Euro | 137.808,55 Euro | 271.505,43 Euro |

| 6 | 30.000 Euro | 165.246,12 Euro | 249.163,09 Euro |

| 7 | 30.000 Euro | 192.644,88 Euro | 226.150,49 Euro |

| 8 | 30.000 Euro | 220.005,83 Euro | 202.447,50 Euro |

| 9 | 30.000 Euro | 247.329,89 Euro | 178.033,43 Euro |

| 10 | 30.000 Euro | 274.617,91 Euro | 152.886,93 Euro |

| 11 | 30.000 Euro | 301.870,58 Euro | 126.986,04 Euro |

| 12 | 30.000 Euro | 329.088,47 Euro | 100.308,12 Euro |

| 13 | 30.000 Euro | 356.271,82 Euro | 72.829,86 Euro |

| 14 | 30.000 Euro | 383.420,26 Euro | 44.527,26 Euro |

| 15 | 30.000 Euro | 410.531,59 Euro | 15.375,58 Euro |

In einigen Fondspolicen-Tarifen ist es möglich, den vereinbarten Rentenbeginn nach hinten zu verlegen, z. B. bis zum Endalter 89. Sie können Ihre Rente bis dahin durch z. B. Teilentnahmen selbst bestimmen. Nachfolgend zeigen wir Ihnen auf, wie hoch Ihre monatliche Entnahme sein darf, damit Sie bis zu Ihrem gewünschten Endalter ausreicht.

Durch die eigene Verrentung können Sie sich eine wesentlich höhere Rente ausbezahlen, als es Ihnen die Versicherung anbietet. Die Versicherung bezahlt jedoch lebenslang, Ihre eigene Verrentung reicht nur bis zu einem bestimmten Endalter.

Lebenslange Brutto-Rente: 957,37 €

Eigene Brutto-Rente (mtl. Teilentnahme): 2.500,00 €

Ist der Aufbau der Altersvorsorge mit ETFs auch für Dich interessant?

Daniel Ritzerfeld – Dein Versicherungsmakler in Düsseldorf und Experte für Deine Altersvorsorge

Daniel Ritzerfeld ist Versicherungsmakler aus Leidenschaft. Seit über 25 Jahren steht das Versicherungsbüro Ritzerfeld & Partner in Düsseldorf für Kompetenz und Vertrauen in der Versicherungsbranche. Mit dem Abschluss als Bachelor of Arts in Versicherungswesen an der TH Köln kann er eine solide Basis für eine exzellente Kundenberatung vorweisen.

Als erfahrener Versicherungsmakler in Düsseldorf hat sich Daniel Ritzerfeld unter anderem auf die private Krankenversicherung spezialisiert und ist stolz darauf, über 500 positive Bewertungen von zufriedenen Kunden erhalten zu haben. Diese Bewertungen spiegeln sein Engagement und seine Fachkenntnis wider und belegen die unkomplizierte Online-Beratung, die er anbietet.

Daniel und sein Team von Ritzerfeld & Partner arbeiten mit über 100 Versicherern zusammen, um ihren Kunden eine große Auswahl und maßgeschneiderte Lösungen anbieten zu können.

Bei Daniel Ritzerfeld trifft Fachwissen auf langjährigen Kundenservice und Innovation im Versicherungsbereich. Vertraue einem Experten, der weiß, wie wichtig die richtige Absicherung für Deine berufliche und persönliche Zukunft ist.